글 수 147

중국의 자동차시장은 폭발이라는 단어로는 부족하다. 2008년에 938만대, 2009년 1,364만대, 2010년 1,806만대로 426만대, 420만대씩 각각 증가했다. 연간 32% 이상 증가한 것이다. 한 나라에서 400만대 이상 판매되는 곳은 미국과 일본뿐이다. 그래서 중국의 자동차시장에 대한 관심은 지대하고 세계의 메이저 업체들은 대부분 중국시장에 진출해 있다.

글 / 채영석 (글로벌오토뉴스국장)

그 한 편으로 중국 자동차시장의 빠른 성장과 함께 중국의 자동차가 기존 자동차업계를 위협할 것이라는 논리가 등장한 지도 꾀 시간이 흘렀다. 과연 그럴까? 중국의 자동차들이 자동차 선진국들의 시장에 침투해 그들만의 파이를 키워갈 수 있을까?

중국은 정부차원에서 해외 메이커들의 중국시장 직접 진출을 막고 있다. 합작회사를 통해서만 가능하다. 합작 비율도 50%를 넘지 못하도록 규정하고 있다. 자동차산업 초기 다른 나라 메이커들이 취했던 자국산업 보호조치의 일환이다.

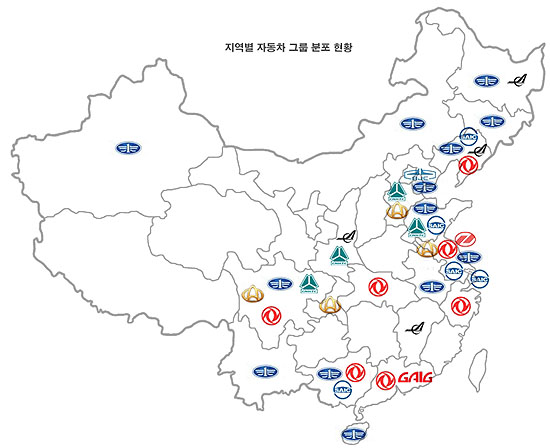

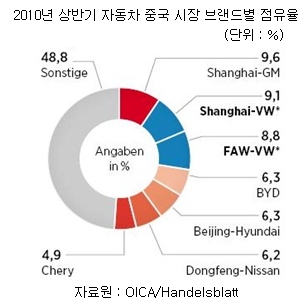

외국 메이커들과 합작회사를 설립하고 있는 중국 기업은 대부분 국영기업이다. 2009년 판매대수를 기준으로 하면 상하이자동차가 1위이고 그 다음으로 제일자동차, 둥펑자동차, 창안자동차, 베이징자동차, 광저우자동차 등이다. 토종 기업인 체리자동차와 BYD가 그 뒤를 잇고 있다. 위에따 그룹과 화천자동차도 이 순위에는 미치지 못했지만 국영기업이다. 중국 내 기업 서열로는 상하이자동차가 24위, 제일자동차가 28위, 둥펑자동차가 30위 등이다. 해외 브랜드를 중심으로 한 순위에서는 GM이 1위이고 폭스바겐, 현대기아, 토요타 순이다.

중국에 합작형태의 자동차회사가 처음 등장한 것은 1984년이었다. 베이징 지프와 상하이 폭스바겐, 광저우 푸조 등이 그것이다. 중국 정부는 자국산 자동차 공장을 세우기로 결심한 것은 1987년이었다. 그 결과가 등장한 것은 1990년대 초반으로 텐진 샤리, 이치따중, 푸조시트로엥 프로젝트 등이 있다. 샤리는 중국 자본 나머지는 합작형태였다.

그러나 아직도 중국의 자동차산업은 그 때 그 수준에 머물러 있다는 것이 해외 전문가들의 평가다. 그것은 글로벌 기업의 모듈화로 인한 것이라고 분석하고 있다.

[왜 중국은 서구를 위협할 수 없나]의 저자 에드워드 스타인벨드는 오토바이 산업을 예로 들었다. 그의 설명을 옮겨 본다.

‘1980년대와 1990년대 세계 시장을 석권하고 있던 혼다와 야마하, 가와사키, 스즈키 등 일본의 오토바이 제조업체들은 중국시장에 진출하겠다는 계획을 세웠다. 이들의 전략은 대부분 중국 측 제휴사와 합작하여 공동 생산 시설을 설립하는 것이었는데 사실 부분적으로는 중국 정부의 규제 때문이었다.—중략—중국의 조립업체들과 부품 제조업체들은 일단 중심 모델을 전부 분해한 다음 서로 협력하여 개별 부품 및 전체 오토바이 모델을 재설계했다. 부품들은 생산을 위해 사실상 재설계되었다. 또한 부품을 그대로 복제하는 경유도 있었다. –중략—중국의 조립업체들은 일본식 생산체제의 핵심이었던 디자인에 대한 철저한 통제권을 사실상 포기한 셈이다.’

‘짝퉁 천국’ 중국에는 수없이 많은 일본 오토바이의 복제 모델들이 등장했다. ‘야메하’,’스자키’,’혼에아’. 등등이 그것이다. 나름대로 기술도 발전해 결국은 다른 기업이 개발한 제품의 구조를 보고 연구를 거듭한 끝에 자신만의 새로운 ‘발명품’를 만들어 낵고 이 과정에서 복잡한 제품의 생산비용을 크게 낮추었다. 그러나 그것이 결국은 거꾸로 업체들의 발목을 잡았고 아직도 저급 제품의 카테고리에서 벗어나지 못하고 있다는 것이 그의 설명이다.

‘중국의 오토바이 제조업체들은 좋은 부품을 만들지만 아직도 디자인 작업은 하지 않는다. 프로젝트 관리기술이 부족하고 프로젝트를 구현하기 위해 납품업체들을 관리한 역량도 부족하며 그러한 역략의 필요성조차 느끼지 않는다. ‘

이는 자동차산업에서도 같은 과정을 겪고 있다는 것이 전문가들의 견해이다. 필자가 자주 인용하는 세계적인 석학 랑센핑 교수는 그의 저서 [부자 중국, 가난한 중국인]에서 사실 시장을 잃어 버린 일은 그리 무서운 일이 아니지만 정말 무서운 일은 중국은 아무런 기술도 얻지 못했다고 지적한다.

실제로 중국에 진출한 현대자동차는 물론이고 많은 메이저 업체들이 현지의 연구개발센터 연구실에 중국인의 접근 자체를 통제하고 있다는 사실은 더 이상 비밀이 아니다.

랑센핑 교수는 중국의 자동차산업은 한 발 한 발 설 자리를 잃어가고 있다고 말한다. 자동차제조업체서 가장 중요한 부문, 즉 엔진, 변속기 같은 핵심 부품 부문에서 다국적 기업의 시장 점유율이 90%에 달하며 부품은 60% 이상, 그리고 자동차 부품 산업에서 외국 기업의 비율은 이미 80%를 넘어섰다는 것이 그의 주장이다.

중국인들은 합작기업에 대해 관대하다. 우리처럼 ‘애국적’으로 분류해 배척하는 일이 없다. 오히려 합작기업들에게 호의적이다. 그러면서 속내로는 30년 후든 50년 후든 결국은 ‘우리 것’이 될텐데 오히려 고마워할 일이 아니냐고 반문한다. 급할 것이 없다는 얘기이다. 그래서 우리처럼 어떻게 해서라도 기술 국산화를 하고자 하는 의지가 부족하다.

2011 상하이오토쇼에서는 그런 중국의 현실을 더욱 적나라하게 보여 주게 될 것으로 보인다.

글 / 채영석 (글로벌오토뉴스국장)

그 한 편으로 중국 자동차시장의 빠른 성장과 함께 중국의 자동차가 기존 자동차업계를 위협할 것이라는 논리가 등장한 지도 꾀 시간이 흘렀다. 과연 그럴까? 중국의 자동차들이 자동차 선진국들의 시장에 침투해 그들만의 파이를 키워갈 수 있을까?

중국은 정부차원에서 해외 메이커들의 중국시장 직접 진출을 막고 있다. 합작회사를 통해서만 가능하다. 합작 비율도 50%를 넘지 못하도록 규정하고 있다. 자동차산업 초기 다른 나라 메이커들이 취했던 자국산업 보호조치의 일환이다.

외국 메이커들과 합작회사를 설립하고 있는 중국 기업은 대부분 국영기업이다. 2009년 판매대수를 기준으로 하면 상하이자동차가 1위이고 그 다음으로 제일자동차, 둥펑자동차, 창안자동차, 베이징자동차, 광저우자동차 등이다. 토종 기업인 체리자동차와 BYD가 그 뒤를 잇고 있다. 위에따 그룹과 화천자동차도 이 순위에는 미치지 못했지만 국영기업이다. 중국 내 기업 서열로는 상하이자동차가 24위, 제일자동차가 28위, 둥펑자동차가 30위 등이다. 해외 브랜드를 중심으로 한 순위에서는 GM이 1위이고 폭스바겐, 현대기아, 토요타 순이다.

중국에 합작형태의 자동차회사가 처음 등장한 것은 1984년이었다. 베이징 지프와 상하이 폭스바겐, 광저우 푸조 등이 그것이다. 중국 정부는 자국산 자동차 공장을 세우기로 결심한 것은 1987년이었다. 그 결과가 등장한 것은 1990년대 초반으로 텐진 샤리, 이치따중, 푸조시트로엥 프로젝트 등이 있다. 샤리는 중국 자본 나머지는 합작형태였다.

그러나 아직도 중국의 자동차산업은 그 때 그 수준에 머물러 있다는 것이 해외 전문가들의 평가다. 그것은 글로벌 기업의 모듈화로 인한 것이라고 분석하고 있다.

[왜 중국은 서구를 위협할 수 없나]의 저자 에드워드 스타인벨드는 오토바이 산업을 예로 들었다. 그의 설명을 옮겨 본다.

‘1980년대와 1990년대 세계 시장을 석권하고 있던 혼다와 야마하, 가와사키, 스즈키 등 일본의 오토바이 제조업체들은 중국시장에 진출하겠다는 계획을 세웠다. 이들의 전략은 대부분 중국 측 제휴사와 합작하여 공동 생산 시설을 설립하는 것이었는데 사실 부분적으로는 중국 정부의 규제 때문이었다.—중략—중국의 조립업체들과 부품 제조업체들은 일단 중심 모델을 전부 분해한 다음 서로 협력하여 개별 부품 및 전체 오토바이 모델을 재설계했다. 부품들은 생산을 위해 사실상 재설계되었다. 또한 부품을 그대로 복제하는 경유도 있었다. –중략—중국의 조립업체들은 일본식 생산체제의 핵심이었던 디자인에 대한 철저한 통제권을 사실상 포기한 셈이다.’

‘짝퉁 천국’ 중국에는 수없이 많은 일본 오토바이의 복제 모델들이 등장했다. ‘야메하’,’스자키’,’혼에아’. 등등이 그것이다. 나름대로 기술도 발전해 결국은 다른 기업이 개발한 제품의 구조를 보고 연구를 거듭한 끝에 자신만의 새로운 ‘발명품’를 만들어 낵고 이 과정에서 복잡한 제품의 생산비용을 크게 낮추었다. 그러나 그것이 결국은 거꾸로 업체들의 발목을 잡았고 아직도 저급 제품의 카테고리에서 벗어나지 못하고 있다는 것이 그의 설명이다.

‘중국의 오토바이 제조업체들은 좋은 부품을 만들지만 아직도 디자인 작업은 하지 않는다. 프로젝트 관리기술이 부족하고 프로젝트를 구현하기 위해 납품업체들을 관리한 역량도 부족하며 그러한 역략의 필요성조차 느끼지 않는다. ‘

이는 자동차산업에서도 같은 과정을 겪고 있다는 것이 전문가들의 견해이다. 필자가 자주 인용하는 세계적인 석학 랑센핑 교수는 그의 저서 [부자 중국, 가난한 중국인]에서 사실 시장을 잃어 버린 일은 그리 무서운 일이 아니지만 정말 무서운 일은 중국은 아무런 기술도 얻지 못했다고 지적한다.

실제로 중국에 진출한 현대자동차는 물론이고 많은 메이저 업체들이 현지의 연구개발센터 연구실에 중국인의 접근 자체를 통제하고 있다는 사실은 더 이상 비밀이 아니다.

랑센핑 교수는 중국의 자동차산업은 한 발 한 발 설 자리를 잃어가고 있다고 말한다. 자동차제조업체서 가장 중요한 부문, 즉 엔진, 변속기 같은 핵심 부품 부문에서 다국적 기업의 시장 점유율이 90%에 달하며 부품은 60% 이상, 그리고 자동차 부품 산업에서 외국 기업의 비율은 이미 80%를 넘어섰다는 것이 그의 주장이다.

중국인들은 합작기업에 대해 관대하다. 우리처럼 ‘애국적’으로 분류해 배척하는 일이 없다. 오히려 합작기업들에게 호의적이다. 그러면서 속내로는 30년 후든 50년 후든 결국은 ‘우리 것’이 될텐데 오히려 고마워할 일이 아니냐고 반문한다. 급할 것이 없다는 얘기이다. 그래서 우리처럼 어떻게 해서라도 기술 국산화를 하고자 하는 의지가 부족하다.

2011 상하이오토쇼에서는 그런 중국의 현실을 더욱 적나라하게 보여 주게 될 것으로 보인다.