글 수 6,042

지금은 컨설팅 회사 베인(Bain & Company)의 CEO가 된 오릿 가디쉬(Orit Gadiesh)는 1990년대에 두 장의 그림을 가지고 미국의 자동차 산업과 PC산업의 전략을 각각 바꾸어 놓는다. 이른바 프로핏 풀(Profit Pool)이다.

프로핏 풀이란 산업의 밸류체인에서 발생하는 이익의 총합으로 정의된다. 정의는 간단하지만, 실제 산업에서 프로핏 풀의 구조는 상당히 복잡하다. 각 단계별로 이익율이 다를 뿐 아니라, 단계 내 에서도 회사간 이익율은 다르게 마련이다. 일반적으로 프로핏 풀의 이익 분포는 매출규모와는 매우 다른 특성을 갖는다. 각 밸류체인 단계별 이해관계가 상반될 때 교섭능력(negotiation power) 차이에 따라서 전체 프로핏 풀의 최적화가 이루어지지 않는다.

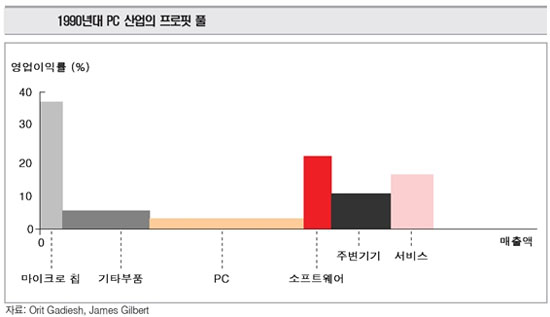

먼저 보다 구조가 간단한 PC산업의 프로핏 풀을 보면 다음과 같다. 각 단계에서 가로축의 길이는 연간 매출을 의미한다. 가로로 넓을수록 산업의 매출규모가 큰 것이다. 세로축은 영업이익율을 의미한다. 세로로 높을수록 수익성이 좋은 산업이다.

이런 현실에 직면한 PC사업자는 어떤 선택을 해야할까? 실제로 2004년 IBM은 프로핏 풀이 가리키는 조언에 따라서 노트북 사업부를 중국의 레노보에게 매각해버리고 자신은 서비스 사업에 집중하는 선택을 하였다. 미국 전체적으로 보면 PC산업의 프로핏 풀에서 가장 수익성이 높은 마이크로 칩(인텔)과 소프트웨어(MS) 등을 남기고 PC 및 주변기기 등 보다 수익성이 낮은 영역은 중국, 일본, 대만, 한국 등 후발주자에게 넘기고 만다. 이 과정에서 상품화(commodity)가 될 것으로 여겨졌던 메모리 반도체에서 삼성전자는 막대한 선투자를 통하여 후발주자와의 격차를 확대하는 IT산업 역사에 길이 남을 전략적 승리를 거두기도 하였다.

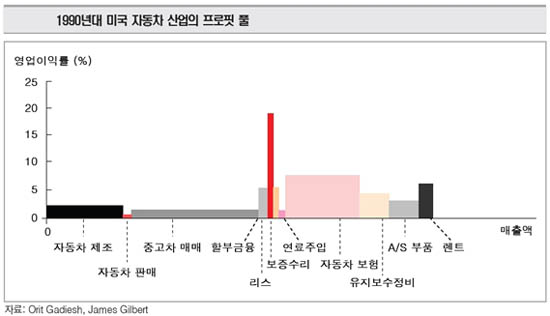

Gadieth와 Gilbert의 분석에 따르면 따르면, 1990년대 미국 자동차 산업에서 가장 매출이 많은 산업은 중고차 거래, 자동차 보험, 자동차 생산의 순서였다. 반면, 수익성이 높은 산업은 리스, 보험, 렌트의 순서였다. 실제로 1990년대 미국 자동차 제조업체들은 이러한 분석에 근거하여 렌트(포드의 허츠(Hertz) 인수)와 할부금융(GM의 GMAC) 등의 사업을 육성하며 프로핏 풀 최적화를 시도한 바 있다.

자동차 산업과 PC산업의 비교에서 흥미로운 문제는 과연 자동차 산업에서도 PC와 유사하게 부품/소재 단계가 완성차 조립단계를 제치고 자동차 산업 벨류 체인 상에서 보다 큰 이익규모를 가져갈 수 있을 것인가 하는 것이다. 이는 부품 표준화, 부품/완성차의 규모의 경제 경쟁, 특허에 의한 부품기술의 진입장벽, 중국/인도 등 신흥국가 완성차 업체의 발전속도, 모듈화의 진행속도 등 여러 요인이 작용한다고 볼 수 있다.

과연 완성차와 PC산업이 장기적으로는 비숫한 경로를 걷게 될 것인가? 현재로서는 답하기 힘든 문제이다. 그러나, 이상의 논의가 한국 자동차 산업에 주는 시사점은 이렇게 요약할 수 있다. 현재의 완성차 중심의 산업구조가 장기적으로는 지속 가능하지 않을 수도 있다는 점을 인식하고, 부품/소재 산업의 성장에도 관심을 기울여야 할 것으로 보인다. 다시 말해 현대/기아차는 세계 5위권에 진입하였으나, 부품/소재 기업들의 세계 순위는 크게 뒤쳐져 있는 불균형 상태는 장기적으로는 바람직 하지 않은 것으로 보인다

프로핏 풀이란 산업의 밸류체인에서 발생하는 이익의 총합으로 정의된다. 정의는 간단하지만, 실제 산업에서 프로핏 풀의 구조는 상당히 복잡하다. 각 단계별로 이익율이 다를 뿐 아니라, 단계 내 에서도 회사간 이익율은 다르게 마련이다. 일반적으로 프로핏 풀의 이익 분포는 매출규모와는 매우 다른 특성을 갖는다. 각 밸류체인 단계별 이해관계가 상반될 때 교섭능력(negotiation power) 차이에 따라서 전체 프로핏 풀의 최적화가 이루어지지 않는다.

먼저 보다 구조가 간단한 PC산업의 프로핏 풀을 보면 다음과 같다. 각 단계에서 가로축의 길이는 연간 매출을 의미한다. 가로로 넓을수록 산업의 매출규모가 큰 것이다. 세로축은 영업이익율을 의미한다. 세로로 높을수록 수익성이 좋은 산업이다.

이런 현실에 직면한 PC사업자는 어떤 선택을 해야할까? 실제로 2004년 IBM은 프로핏 풀이 가리키는 조언에 따라서 노트북 사업부를 중국의 레노보에게 매각해버리고 자신은 서비스 사업에 집중하는 선택을 하였다. 미국 전체적으로 보면 PC산업의 프로핏 풀에서 가장 수익성이 높은 마이크로 칩(인텔)과 소프트웨어(MS) 등을 남기고 PC 및 주변기기 등 보다 수익성이 낮은 영역은 중국, 일본, 대만, 한국 등 후발주자에게 넘기고 만다. 이 과정에서 상품화(commodity)가 될 것으로 여겨졌던 메모리 반도체에서 삼성전자는 막대한 선투자를 통하여 후발주자와의 격차를 확대하는 IT산업 역사에 길이 남을 전략적 승리를 거두기도 하였다.

Gadieth와 Gilbert의 분석에 따르면 따르면, 1990년대 미국 자동차 산업에서 가장 매출이 많은 산업은 중고차 거래, 자동차 보험, 자동차 생산의 순서였다. 반면, 수익성이 높은 산업은 리스, 보험, 렌트의 순서였다. 실제로 1990년대 미국 자동차 제조업체들은 이러한 분석에 근거하여 렌트(포드의 허츠(Hertz) 인수)와 할부금융(GM의 GMAC) 등의 사업을 육성하며 프로핏 풀 최적화를 시도한 바 있다.

자동차 산업과 PC산업의 비교에서 흥미로운 문제는 과연 자동차 산업에서도 PC와 유사하게 부품/소재 단계가 완성차 조립단계를 제치고 자동차 산업 벨류 체인 상에서 보다 큰 이익규모를 가져갈 수 있을 것인가 하는 것이다. 이는 부품 표준화, 부품/완성차의 규모의 경제 경쟁, 특허에 의한 부품기술의 진입장벽, 중국/인도 등 신흥국가 완성차 업체의 발전속도, 모듈화의 진행속도 등 여러 요인이 작용한다고 볼 수 있다.

과연 완성차와 PC산업이 장기적으로는 비숫한 경로를 걷게 될 것인가? 현재로서는 답하기 힘든 문제이다. 그러나, 이상의 논의가 한국 자동차 산업에 주는 시사점은 이렇게 요약할 수 있다. 현재의 완성차 중심의 산업구조가 장기적으로는 지속 가능하지 않을 수도 있다는 점을 인식하고, 부품/소재 산업의 성장에도 관심을 기울여야 할 것으로 보인다. 다시 말해 현대/기아차는 세계 5위권에 진입하였으나, 부품/소재 기업들의 세계 순위는 크게 뒤쳐져 있는 불균형 상태는 장기적으로는 바람직 하지 않은 것으로 보인다